Ruang Lingkup Kajian Laporan Keuangan Rumah Sakit

Desain kajian atas laporan keuangan rumah sakit – Kajian desain atas laporan keuangan rumah sakit memerlukan pemahaman komprehensif mengenai komponen, jenis, dan karakteristik uniknya. Analisis ini berbeda dengan kajian laporan keuangan perusahaan pada umumnya karena kompleksitas operasional dan model pendanaan rumah sakit yang spesifik. Oleh karena itu, penting untuk mengidentifikasi komponen kunci laporan keuangan rumah sakit dan membandingkannya dengan sektor lain untuk mendapatkan gambaran yang akurat mengenai performansi finansial.

Komponen Utama Laporan Keuangan Rumah Sakit

Laporan keuangan rumah sakit, seperti halnya entitas bisnis lain, terdiri dari komponen utama yang saling berkaitan untuk memberikan gambaran menyeluruh kondisi keuangan. Komponen-komponen ini memungkinkan analisis yang komprehensif terhadap kinerja finansial, likuiditas, dan solvabilitas rumah sakit. Komponen kunci tersebut meliputi neraca, laporan laba rugi, laporan arus kas, dan catatan atas laporan keuangan. Neraca menunjukkan aset, kewajiban, dan ekuitas pada suatu titik waktu tertentu.

Laporan laba rugi menampilkan pendapatan, beban, dan laba/rugi selama periode tertentu. Laporan arus kas mengilustrasikan pergerakan kas masuk dan keluar dari berbagai aktivitas operasional, investasi, dan pendanaan. Catatan atas laporan keuangan memberikan informasi tambahan yang penting untuk memahami laporan keuangan utama.

Jenis-jenis Laporan Keuangan Rumah Sakit

Rumah sakit menggunakan berbagai jenis laporan keuangan untuk memantau kinerja dan mengelola sumber daya. Jenis-jenis laporan ini memberikan informasi yang detail dan spesifik sesuai kebutuhan manajemen dan pemangku kepentingan. Selain laporan keuangan dasar seperti neraca, laporan laba rugi, dan laporan arus kas, rumah sakit juga sering menggunakan laporan tambahan seperti laporan perubahan ekuitas, laporan biaya per layanan, dan laporan statistik pasien.

Perbedaan Laporan Keuangan Rumah Sakit dan Perusahaan Lain

Laporan keuangan rumah sakit memiliki beberapa perbedaan signifikan dengan laporan keuangan perusahaan di sektor lain, terutama perusahaan manufaktur. Perbedaan ini muncul karena perbedaan model bisnis, sumber pendanaan, dan tujuan utama operasional. Rumah sakit, misalnya, seringkali mengandalkan kombinasi pendanaan dari pemerintah, asuransi, dan pasien langsung, berbeda dengan perusahaan manufaktur yang lebih bergantung pada penjualan produk. Selain itu, fokus utama rumah sakit adalah pada penyediaan layanan kesehatan, bukan pada profitabilitas semata.

Oleh karena itu, metrik kinerja dan rasio keuangan yang digunakan untuk analisis pun dapat berbeda.

Perbandingan Rasio Keuangan Rumah Sakit dan Perusahaan Manufaktur

Analisis rasio keuangan merupakan alat penting dalam mengevaluasi kinerja finansial. Berikut perbandingan rasio keuangan yang umum digunakan untuk menganalisis kinerja rumah sakit dan perusahaan manufaktur:

| Rasio Keuangan | Rumah Sakit | Perusahaan Manufaktur |

|---|---|---|

| Rasio Likuiditas (Current Ratio) | Mengukur kemampuan membayar kewajiban jangka pendek dengan aset lancar. Nilai yang lebih tinggi menunjukkan likuiditas yang lebih baik. | Mengukur kemampuan membayar kewajiban jangka pendek dengan aset lancar. Nilai yang lebih tinggi menunjukkan likuiditas yang lebih baik. |

| Rasio Solvabilitas (Debt-to-Equity Ratio) | Menunjukkan proporsi pendanaan dari hutang terhadap ekuitas. Rasio yang lebih rendah menunjukkan struktur permodalan yang lebih sehat. | Menunjukkan proporsi pendanaan dari hutang terhadap ekuitas. Rasio yang lebih rendah menunjukkan struktur permodalan yang lebih sehat. |

| Rasio Profitabilitas (Operating Margin) | Menunjukkan profitabilitas operasi setelah dikurangi beban operasional. Nilai yang lebih tinggi menunjukkan efisiensi operasional yang lebih baik. | Menunjukkan profitabilitas operasi setelah dikurangi beban operasional. Nilai yang lebih tinggi menunjukkan efisiensi operasional yang lebih baik. |

| Rasio Efisiensi (Turnover Ratio) | Mengukur efisiensi penggunaan aset dalam menghasilkan pendapatan. Contohnya, rasio perputaran aset. | Mengukur efisiensi penggunaan aset dalam menghasilkan pendapatan. Contohnya, rasio perputaran persediaan. |

Perlu diingat bahwa interpretasi rasio keuangan harus dilakukan secara kontekstual dan membandingkan dengan benchmark industri yang relevan.

Faktor Eksternal yang Memengaruhi Laporan Keuangan Rumah Sakit

Laporan keuangan rumah sakit sangat dipengaruhi oleh berbagai faktor eksternal yang berada di luar kendali manajemen. Memahami faktor-faktor ini penting untuk interpretasi yang akurat dan perencanaan strategis yang efektif. Faktor-faktor tersebut meliputi kebijakan pemerintah terkait pembiayaan kesehatan, perkembangan teknologi medis yang memengaruhi biaya perawatan, serta perubahan demografi dan pola penyakit di masyarakat. Misalnya, perubahan kebijakan pemerintah mengenai tarif INA-CBGs (Indonesia Case Based Groups) akan secara langsung mempengaruhi pendapatan rumah sakit.

Sementara itu, adopsi teknologi medis canggih dapat meningkatkan kualitas layanan tetapi juga meningkatkan biaya operasional.

Desain Kajian

Analisis laporan keuangan rumah sakit membutuhkan pendekatan metodologis yang tepat untuk menghasilkan temuan yang valid dan andal. Desain kajian yang terstruktur dengan baik akan memastikan proses analisis berjalan efisien dan menghasilkan wawasan bermakna terkait kinerja keuangan rumah sakit. Berikut ini detail metodologi dan pendekatan yang digunakan dalam kajian ini.

Metodologi Penelitian

Penelitian ini menggunakan pendekatan kuantitatif deskriptif. Pendekatan ini dipilih karena memungkinkan analisis data numerik dari laporan keuangan rumah sakit untuk mengidentifikasi tren, rasio keuangan, dan indikator kinerja kunci (KPI). Data yang dianalisis meliputi pendapatan, biaya, aset, liabilitas, dan ekuitas, yang selanjutnya digunakan untuk menghitung rasio-rasio keuangan seperti rasio likuiditas, solvabilitas, profitabilitas, dan aktivitas. Analisis deskriptif akan memberikan gambaran menyeluruh tentang kondisi keuangan rumah sakit yang diteliti.

Langkah-langkah Desain Kajian

Proses desain kajian ini meliputi beberapa tahapan penting yang saling berkaitan dan berurutan. Tahapan-tahapan ini memastikan proses analisis dilakukan secara sistematis dan objektif.

- Perumusan Masalah: Identifikasi masalah keuangan spesifik yang ingin dikaji dalam laporan keuangan rumah sakit, misalnya, tren penurunan profitabilitas atau peningkatan rasio hutang.

- Pengumpulan Data: Mengumpulkan data laporan keuangan rumah sakit yang relevan dan terpercaya, mencakup periode waktu tertentu untuk melihat tren.

- Pembersihan dan Pengolahan Data: Membersihkan data dari kesalahan atau inkonsistensi, serta mengolah data agar siap untuk analisis lebih lanjut. Ini termasuk konversi data ke format yang sesuai untuk analisis.

- Analisis Data: Menerapkan berbagai teknik analisis, termasuk perhitungan rasio keuangan dan analisis tren, untuk mengevaluasi kinerja keuangan rumah sakit.

- Interpretasi Hasil: Menganalisis hasil analisis data dan menginterpretasikan temuan dalam konteks kondisi rumah sakit dan faktor-faktor eksternal yang mungkin berpengaruh.

- Kesimpulan dan Rekomendasi: Menyusun kesimpulan berdasarkan temuan dan memberikan rekomendasi untuk perbaikan kinerja keuangan rumah sakit.

Diagram Alur Analisis Laporan Keuangan Rumah Sakit

Diagram alur (flowchart) di bawah ini menggambarkan tahapan analisis secara visual. Meskipun tidak ditampilkan secara visual di sini, alur umumnya dimulai dari pengumpulan data laporan keuangan, dilanjutkan dengan perhitungan rasio keuangan kunci (likuiditas, solvabilitas, profitabilitas, dan aktivitas), kemudian analisis tren dari periode ke periode, dan diakhiri dengan interpretasi dan kesimpulan. Setiap tahap melibatkan proses validasi dan verifikasi data untuk memastikan akurasi.

Perbandingan Pendekatan Analisis Laporan Keuangan

Terdapat beberapa pendekatan analisis laporan keuangan yang dapat diterapkan, masing-masing dengan kekuatan dan kelemahannya. Pendekatan umum meliputi analisis rasio keuangan, analisis tren, dan analisis common-size. Analisis rasio membandingkan item laporan keuangan secara relatif, sedangkan analisis tren mengkaji perubahan item laporan keuangan dari waktu ke waktu. Analisis common-size mengekspresikan item laporan keuangan sebagai persentase dari angka dasar, seperti total aset atau total pendapatan.

Pemilihan pendekatan bergantung pada tujuan analisis dan jenis informasi yang ingin diperoleh.

Kerangka Acuan Teoritis

Kajian ini didukung oleh teori-teori akuntansi dan manajemen keuangan yang relevan, seperti teori agensi, teori sinyal, dan teori relevansi informasi. Teori agensi menjelaskan hubungan antara manajemen dan pemegang saham, dan bagaimana laporan keuangan dapat digunakan untuk memonitor kinerja manajemen. Teori sinyal menjelaskan bagaimana perusahaan menggunakan laporan keuangan untuk mengkomunikasikan informasi kepada investor. Teori relevansi informasi menekankan pentingnya informasi yang terkandung dalam laporan keuangan dalam pengambilan keputusan.

Indikator Kinerja Utama (KPI) Rumah Sakit

Analisis kinerja keuangan rumah sakit memerlukan indikator yang komprehensif dan relevan. Indikator Kinerja Utama (KPI) yang tepat memungkinkan manajemen untuk mengukur efisiensi operasional, efektivitas layanan, dan keberlanjutan finansial. Pemilihan KPI yang tepat harus mempertimbangkan karakteristik spesifik rumah sakit, termasuk ukuran, jenis layanan, dan target pasar.

KPI yang efektif memberikan gambaran yang jelas tentang kesehatan finansial rumah sakit dan membantu mengidentifikasi area yang membutuhkan perbaikan. Dengan menganalisis data dari berbagai KPI, manajemen dapat membuat keputusan strategis yang tepat untuk meningkatkan kinerja dan mencapai tujuan organisasi.

KPI Keuangan Rumah Sakit dan Perhitungannya

Tabel berikut menyajikan beberapa KPI keuangan kunci untuk rumah sakit, rumus perhitungannya, dan interpretasi hasil. Penting untuk diingat bahwa interpretasi hasil bervariasi tergantung pada konteks rumah sakit dan benchmark industri.

| KPI | Rumus | Interpretasi |

|---|---|---|

| Rasio Solvabilitas | Aset/Kewajiban | Rasio tinggi menunjukkan kemampuan rumah sakit yang lebih baik dalam memenuhi kewajiban keuangannya. Rasio rendah mengindikasikan risiko keuangan yang lebih tinggi. |

| Rasio Likuiditas (Current Ratio) | Aset Lancar/Kewajiban Lancar | Menunjukkan kemampuan rumah sakit untuk membayar kewajiban jangka pendeknya dengan aset lancar. Rasio di atas 1 umumnya dianggap baik. |

| Rasio Profitabilitas (Margin Laba Kotor) | (Pendapatan – Harga Pokok Penjualan)/Pendapatan | Menunjukkan persentase pendapatan yang tersisa setelah dikurangi harga pokok penjualan. Margin laba kotor yang lebih tinggi menunjukkan efisiensi operasional yang lebih baik. |

| Return on Assets (ROA) | Laba Bersih/Total Aset | Mengukur profitabilitas rumah sakit relatif terhadap total asetnya. ROA yang lebih tinggi menunjukkan penggunaan aset yang lebih efisien dalam menghasilkan laba. |

Penggunaan KPI untuk Mengukur Efisiensi dan Efektivitas Operasional, Desain kajian atas laporan keuangan rumah sakit

KPI yang tercantum di atas, dan lainnya yang relevan, dapat digunakan untuk mengukur berbagai aspek efisiensi dan efektivitas operasional rumah sakit. Misalnya, rasio likuiditas membantu menilai kemampuan rumah sakit dalam mengelola arus kas, sementara ROA menunjukkan seberapa efektif aset rumah sakit digunakan untuk menghasilkan laba. Analisis rasio ini memungkinkan identifikasi area yang perlu ditingkatkan, seperti manajemen persediaan, efisiensi penggunaan tenaga kerja, dan optimalisasi pendapatan.

Sebagai contoh, rasio perputaran persediaan yang rendah dapat menunjukkan adanya masalah dalam manajemen persediaan, mengarah pada peningkatan biaya penyimpanan dan potensi kerugian akibat kadaluarsa. Dengan menganalisis KPI ini, rumah sakit dapat mengidentifikasi dan mengatasi masalah tersebut, meningkatkan efisiensi operasional dan mengurangi biaya.

Perbandingan KPI Rumah Sakit dengan Sektor Layanan Kesehatan Lainnya

Meskipun KPI yang dibahas di atas relevan untuk rumah sakit, perbandingan dengan sektor layanan kesehatan lainnya memerlukan penyesuaian. Rumah sakit memiliki karakteristik unik, seperti biaya perawatan yang tinggi dan kompleksitas layanan, yang memengaruhi interpretasi KPI. Klinik, misalnya, mungkin memiliki rasio likuiditas yang lebih tinggi karena siklus pendapatan yang lebih pendek. Perbandingan antar sektor harus mempertimbangkan perbedaan ini dan menggunakan benchmark yang relevan.

Sebagai contoh, KPI seperti tingkat kepuasan pasien mungkin lebih relevan untuk membandingkan klinik dengan rumah sakit, karena fokus layanan yang berbeda. Rumah sakit cenderung memiliki KPI yang lebih berfokus pada tingkat perawatan kritis dan kompleksitas prosedur medis.

Analisis Rasio Keuangan untuk Menilai Kinerja Rumah Sakit

Analisis rasio keuangan merupakan alat penting untuk menilai kinerja rumah sakit berdasarkan KPI yang telah ditentukan. Dengan membandingkan rasio keuangan selama beberapa periode, manajemen dapat mengidentifikasi tren dan mengukur dampak dari strategi yang telah diimplementasikan. Analisis tren ini memberikan wawasan yang berharga untuk pengambilan keputusan strategis.

Misalnya, penurunan yang konsisten dalam rasio profitabilitas selama beberapa tahun dapat mengindikasikan perlunya peninjauan strategi penetapan harga, pengurangan biaya, atau peningkatan efisiensi operasional. Dengan menganalisis data historis dan membandingkannya dengan benchmark industri, manajemen dapat mengidentifikasi area yang membutuhkan perbaikan dan mengembangkan strategi untuk meningkatkan kinerja keuangan rumah sakit.

Analisis Data dan Interpretasi Hasil: Desain Kajian Atas Laporan Keuangan Rumah Sakit

Analisis data laporan keuangan rumah sakit membutuhkan pendekatan yang sistematis dan cermat untuk menghasilkan temuan yang bermakna dan dapat diandalkan dalam pengambilan keputusan. Proses ini meliputi pemilihan teknik analisis yang tepat, interpretasi hasil secara kritis, identifikasi potensi bias, dan visualisasi data yang efektif. Penting untuk memahami bahwa data laporan keuangan hanyalah satu potongan puzzle, dan interpretasi harus mempertimbangkan konteks operasional rumah sakit secara keseluruhan.

Nah, bicara soal desain kajian, kita perlu pendekatan sistematis, seperti merancang desain kajian atas laporan keuangan rumah sakit yang akurat dan komprehensif. Ini membutuhkan ketelitian, mirip seperti perencanaan detail saat membangun struktur, misalnya mendesain jembatan kecil di belakang rumah, seperti yang bisa Anda lihat contohnya di desain jembatan belakang rumah. Detail sekecil apapun berpengaruh besar pada hasil akhir.

Begitu pula dengan desain kajian laporan keuangan rumah sakit, kesalahan kecil bisa berdampak signifikan pada kesimpulan analisis keuangannya. Oleh karena itu, metodologi yang tepat mutlak diperlukan.

Teknik Analisis Data Laporan Keuangan Rumah Sakit

Berbagai teknik analisis dapat diterapkan pada data laporan keuangan rumah sakit, tergantung pada tujuan analisis. Teknik-teknik tersebut dapat mencakup analisis rasio keuangan, analisis tren, analisis regresi, dan analisis varians. Analisis rasio keuangan, misalnya, membandingkan berbagai pos laporan keuangan untuk mengukur kinerja keuangan, seperti rasio likuiditas, solvabilitas, dan profitabilitas. Analisis tren memperlihatkan perubahan kinerja keuangan dari waktu ke waktu, sementara analisis regresi dapat digunakan untuk mengidentifikasi hubungan antara variabel keuangan.

Analisis varians membantu menganalisis perbedaan antara kinerja yang diharapkan dan kinerja aktual.

Interpretasi Data Laporan Keuangan Rumah Sakit

Interpretasi data laporan keuangan rumah sakit memerlukan pemahaman yang mendalam tentang industri kesehatan dan spesifikasinya. Interpretasi tidak hanya berfokus pada angka-angka semata, tetapi juga konteksnya. Misalnya, peningkatan biaya operasional dapat diinterpretasikan secara berbeda tergantung pada apakah peningkatan tersebut disebabkan oleh peningkatan volume pasien atau inefisiensi operasional.

Sebagai contoh, peningkatan rasio biaya operasional terhadap pendapatan dapat mengindikasikan adanya inefisiensi operasional jika peningkatan tersebut tidak diiringi dengan peningkatan yang signifikan pada jumlah pasien yang dilayani. Sebaliknya, peningkatan rasio tersebut dapat dibenarkan jika peningkatan tersebut disebabkan oleh peningkatan kualitas pelayanan dan penggunaan teknologi medis yang lebih canggih.

Potensi Bias dan Keterbatasan Analisis Data

Analisis data laporan keuangan rumah sakit rentan terhadap berbagai bias dan keterbatasan. Bias seleksi dapat terjadi jika data yang digunakan tidak mewakili keseluruhan populasi pasien. Bias pengukuran dapat terjadi jika data dikumpulkan atau diukur dengan cara yang tidak akurat atau konsisten. Keterbatasan data, seperti data yang tidak lengkap atau tidak tersedia, juga dapat membatasi akurasi analisis. Selain itu, perubahan kebijakan pemerintah atau regulasi perpajakan juga dapat memengaruhi interpretasi data.

Visualisasi Data

Visualisasi data sangat penting untuk menyajikan temuan analisis dengan cara yang mudah dipahami. Beberapa contoh visualisasi yang dapat digunakan meliputi:

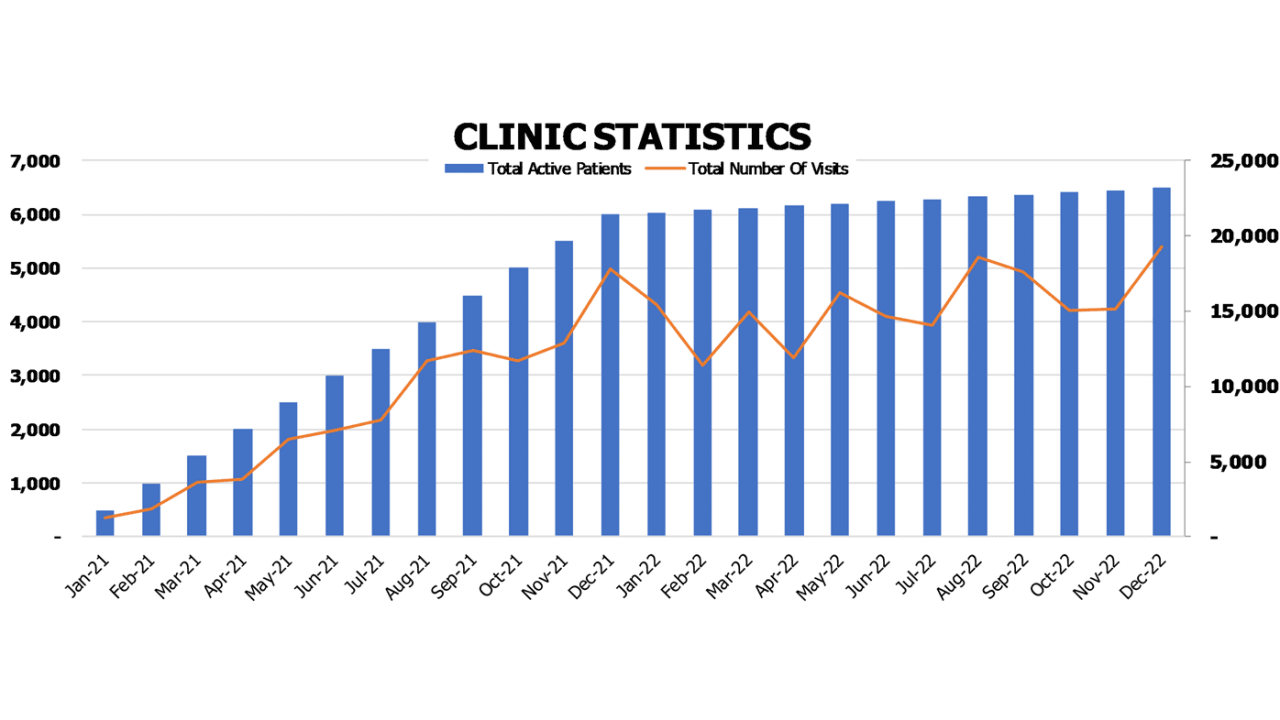

- Grafik batang: Digunakan untuk membandingkan kinerja keuangan antar periode atau antar rumah sakit. Misalnya, grafik batang dapat menampilkan pendapatan dari berbagai sumber layanan kesehatan selama beberapa tahun terakhir.

- Grafik garis: Menunjukkan tren kinerja keuangan dari waktu ke waktu. Misalnya, grafik garis dapat menunjukkan tren pendapatan bersih rumah sakit selama lima tahun terakhir.

- Diagram lingkaran: Menunjukkan proporsi berbagai komponen dalam laporan keuangan. Misalnya, diagram lingkaran dapat menunjukkan proporsi biaya operasional yang dialokasikan untuk gaji, obat-obatan, dan peralatan medis.

- Tabel: Menyajikan data kuantitatif secara terstruktur dan mudah dibaca. Tabel dapat menyajikan rasio keuangan kunci, seperti rasio likuiditas, solvabilitas, dan profitabilitas, untuk periode waktu tertentu.

Strategi Mengatasi Kendala Pengumpulan dan Analisis Data

Untuk mengatasi kendala dalam pengumpulan dan analisis data, beberapa strategi dapat diterapkan. Pertama, pastikan data yang dikumpulkan akurat, lengkap, dan konsisten. Kedua, gunakan metode pengumpulan data yang tepat, seperti wawancara, survei, atau analisis dokumen. Ketiga, pastikan sumber data yang digunakan terpercaya dan dapat diverifikasi. Keempat, gunakan perangkat lunak analisis data yang tepat untuk memproses dan menganalisis data secara efisien.

Terakhir, konsultasikan dengan ahli statistik atau akuntan untuk memastikan keakuratan dan validitas analisis.

Rekomendasi dan Implikasi

Analisis laporan keuangan rumah sakit telah mengungkap beberapa temuan penting yang memerlukan tindakan korektif dan strategi peningkatan kinerja. Rekomendasi berikut ini disusun berdasarkan temuan tersebut, bertujuan untuk meningkatkan efisiensi operasional, efektivitas manajemen, dan kesehatan keuangan rumah sakit secara berkelanjutan. Implikasi dari setiap rekomendasi dijabarkan untuk memberikan gambaran yang komprehensif terhadap dampaknya terhadap pengambilan keputusan manajemen.

Rekomendasi Peningkatan Kinerja Keuangan

Berdasarkan analisis rasio keuangan, seperti rasio likuiditas, solvabilitias, dan profitabilitas, beberapa area membutuhkan perhatian khusus. Rekomendasi berikut ini difokuskan pada peningkatan pendapatan, pengurangan biaya, dan optimalisasi pengelolaan aset.

- Diversifikasi Sumber Pendapatan: Rumah sakit perlu memperluas layanan medis yang ditawarkan untuk menarik lebih banyak pasien dan meningkatkan pendapatan. Sebagai contoh, pengembangan layanan spesialis atau program kesehatan preventif dapat menjadi strategi yang efektif. Hal ini juga dapat diimbangi dengan optimalisasi penagihan klaim kepada pihak ketiga, seperti BPJS Kesehatan.

- Pengendalian Biaya Operasional: Evaluasi menyeluruh terhadap biaya operasional, termasuk pengadaan barang dan jasa, tenaga kerja, dan utilitas, perlu dilakukan untuk mengidentifikasi area yang dapat dihemat. Implementasi sistem manajemen persediaan yang lebih efisien dan negosiasi kontrak yang lebih baik dengan pemasok dapat mengurangi pengeluaran secara signifikan. Sebagai contoh, negosiasi harga obat-obatan dan alat kesehatan dengan pemasok dapat menghasilkan penghematan yang substansial.

- Optimalisasi Pengelolaan Aset: Rumah sakit perlu melakukan inventarisasi aset secara berkala dan melakukan perawatan preventif untuk memperpanjang umur pakai aset. Aset yang sudah usang atau tidak terpakai dapat dijual atau dilepas untuk meningkatkan likuiditas. Implementasi sistem manajemen aset yang terintegrasi dapat membantu dalam proses ini.

Implikasi Terhadap Pengambilan Keputusan Manajemen

Penerapan rekomendasi di atas akan berdampak signifikan terhadap pengambilan keputusan manajemen rumah sakit. Perubahan strategi yang diusulkan memerlukan komitmen dari seluruh pihak terkait, mulai dari manajemen puncak hingga staf operasional.

- Perencanaan Strategis: Rekomendasi ini akan menginformasikan perencanaan strategis jangka panjang rumah sakit, mengarah pada pencapaian tujuan keuangan yang lebih realistis dan berkelanjutan.

- Penganggaran dan Pengendalian Anggaran: Implementasi sistem pengendalian biaya yang lebih ketat diperlukan untuk memastikan bahwa anggaran yang dialokasikan digunakan secara efisien dan efektif. Monitoring kinerja keuangan secara berkala akan membantu dalam mengidentifikasi penyimpangan dan mengambil tindakan korektif.

- Pengambilan Keputusan Investasi: Analisis laporan keuangan yang komprehensif akan memberikan dasar yang kuat untuk pengambilan keputusan investasi, baik untuk pengadaan aset baru maupun pengembangan layanan medis baru.

Rencana Tindak Lanjut Implementasi Rekomendasi

Implementasi rekomendasi ini membutuhkan pendekatan bertahap dan terstruktur. Berikut adalah rencana tindak lanjut yang diusulkan:

| Tahap | Aktivitas | Indikator Kinerja | Penanggung Jawab | Target Waktu |

|---|---|---|---|---|

| Tahap 1 (3 Bulan) | Evaluasi dan identifikasi area perbaikan utama. | Persentase area yang telah dievaluasi. | Tim Manajemen | 3 Bulan |

| Tahap 2 (6 Bulan) | Implementasi program peningkatan efisiensi operasional (misalnya, negosiasi kontrak dengan pemasok). | Pengurangan biaya operasional. | Departemen Keuangan dan Operasional | 6 Bulan |

| Tahap 3 (12 Bulan) | Evaluasi dampak implementasi dan penyesuaian strategi jika diperlukan. | Peningkatan rasio keuangan kunci (misalnya, rasio profitabilitas). | Tim Manajemen | 12 Bulan |

FAQ Terperinci

Apa perbedaan utama antara analisis laporan keuangan rumah sakit dengan perusahaan manufaktur?

Rumah sakit berfokus pada pelayanan, bukan produksi barang. Analisisnya menekankan pada efisiensi operasional, rasio pasien-perawat, dan kepuasan pasien, berbeda dengan perusahaan manufaktur yang lebih memperhatikan produksi, penjualan, dan laba kotor.

Bagaimana peran teknologi dalam analisis laporan keuangan rumah sakit?

Teknologi memungkinkan otomatisasi pengumpulan data, analisis yang lebih cepat dan akurat, serta visualisasi data yang lebih informatif, mendukung pengambilan keputusan yang lebih baik.

Apa saja risiko yang perlu dipertimbangkan dalam analisis laporan keuangan rumah sakit?

Risiko meliputi bias data, interpretasi yang salah, dan keterbatasan data historis yang mungkin tidak sepenuhnya mencerminkan situasi terkini.